Την ακτινογραφία του επιπέδου ασφαλιστικής προστασίας των μικρομεσαίων επιχειρήσεων στην Ελλάδα αποτυπώνει, μεταξύ άλλων, έρευνα που δημοσίευσε η Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων (EIOPA), στο πλαίσιο της έκθεσης για τις Καταναλωτικές Τάσεις στην Ευρώπη το 2022.

Σε ό,τι αφορά το ασφαλιστικό τοπίο για τις μικρομεσαίες επιχειρήσεις στην Ελλάδα, η έρευνα πραγματοποιήθηκε μεταξύ 15 Ιουνίου και 1 Ιουλίου 2022 και το δείγμα περιλάμβανε 351 ελληνικές ΜμΕ (9.067 συνολικά στην Ευρώπη των 27).

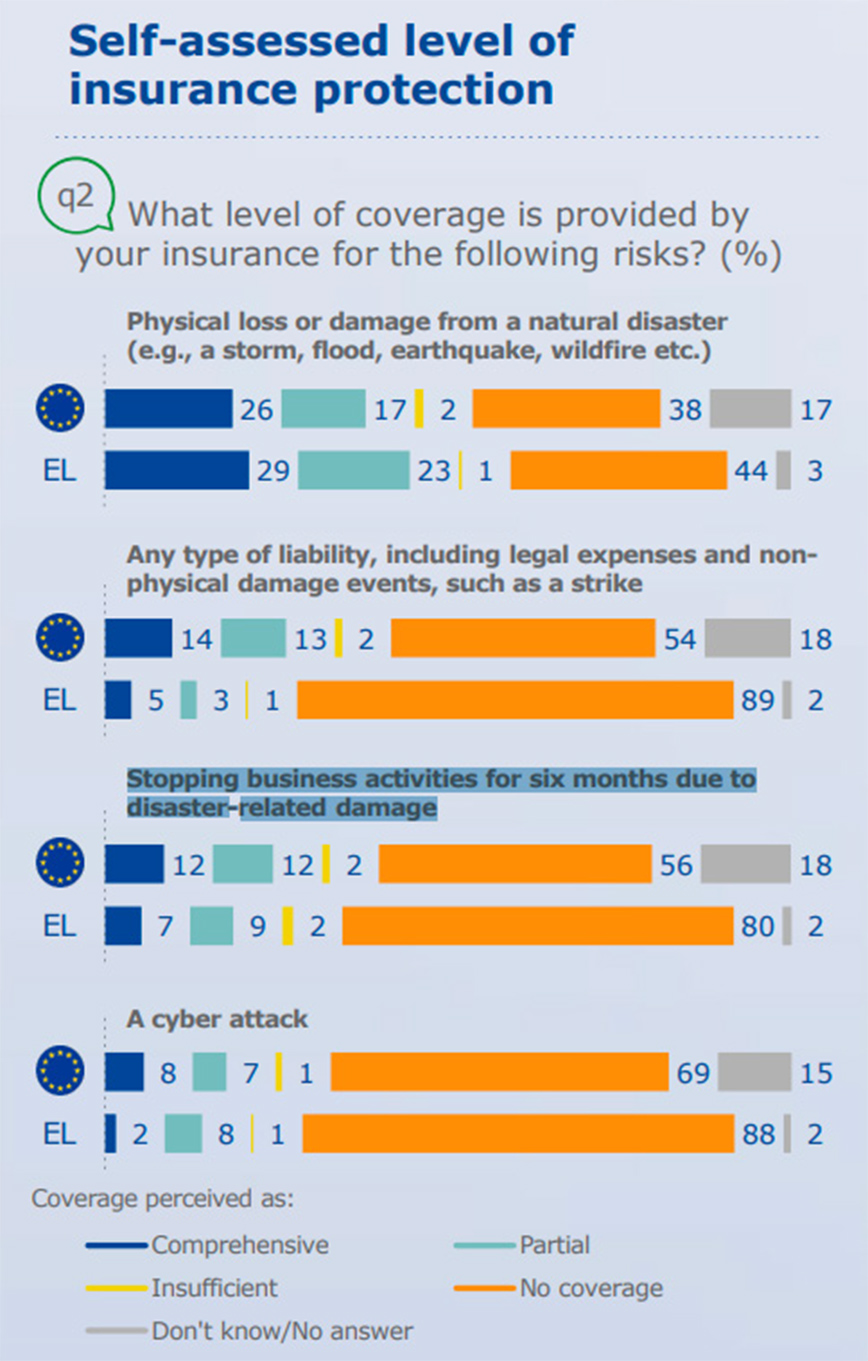

Επίπεδο ασφαλιστικής προστασίας

Απώλεια ή ζημιά από φυσική καταστροφή (π.χ. καταιγίδα, πλημμύρα, σεισμός, πυρκαγιά κ.λπ.): Το 44% των ελληνικών ΜμΕ επιχειρήσεων απάντησαν ότι δεν έχουν κάλυψη, σε αντιδιαστολή με το 29% που δήλωσαν πλήρως ασφαλισμένες, το 23% μερικώς, 1% ανεπαρκώς, ενώ 3% δεν θέλησαν να απαντήσουν. Τα αντίστοιχα ποσοστά μεταξύ των μικρομεσαίων επιχειρήσεων στην ΕΕ είναι 38%, 26%, 17%, 2% και 17%.

Οποιοδήποτε είδος ευθύνης, συμπεριλαμβανομένων των νομικών εξόδων και γεγονότων μη φυσικών ζημιών, όπως μια απεργία: Στη συγκεκριμένη κατηγορία, το 89% των ελληνικών μικρομεσαίων επιχειρήσεων που μετείχαν στην έρευνα, δήλωσε ότι δεν διαθέτει κάλυψη. Το 5% απάντησε ότι είναι πλήρως ασφαλισμένες, το 3% μερικώς, το 1% ανεπαρκώς, ενώ το 2% δεν απάντησε. Τα αντίστοιχα ποσοστά στην ΕΕ ανέρχονται σε 54%, 14% 13%, 2% και 18%.

Διακοπή δραστηριοτήτων για έξι μήνες, λόγω ζημιών που σχετίζονται με καταστροφή: Το 80% των ελληνικών ΜμΕ απάντησε ότι δεν έχει κάλυψη, μόλις το 7% δήλωσαν πλήρως ασφαλισμένες, το 9% μερικώς, το 2% ανεπαρκώς, ενώ το 2% δεν απάντησε. Τα αντίστοιχα ποσοστά στην Ευρωπαϊκή Ένωση ανέρχονται σε 56%, 12%, 12%, 2% και 18%.

Λόγοι που δε θα αγόραζαν ή δε θα ανανέωναν ασφαλιστικά προϊόντα

Στη συγκεκριμένη ερώτηση, βάση αποτελούν μικρομεσαίες επιχειρήσεις που προσδιορίζουν ένα είδος ασφαλιστηρίου συμβολαίου ως σημαντικό για τις επιχειρηματικές τους δραστηριότητες, αλλά δεν έκαναν αγορά/ανανέωση του συμβολαίου τους. Σύμφωνα με τις απαντήσεις που έδωσαν, προκύπτουν τα εξής:

- Το 30% γιατί θεωρεί το κόστος του ασφαλιστηρίου συμβολαίου πολύ υψηλό, σε σύγκριση με την αναμενόμενη ανταποδοτικότητα και το επίπεδο κινδύνου (ΕΕ 25%)

- Το 13% γιατί θεωρεί απίθανο ο ασφαλιστής να πληρώσει σε περίπτωση απαίτησης (ΕΕ 20%)

- Το 19% λόγω υψηλού premium (ΕΕ 18%)

- Το 31% λόγω περιορισμών budget (ΕΕ 16%)

- To 14% λόγω περιορισμένης κάλυψης ή εξαιρέσεων στην κάλυψη (ΕΕ 13%)

- To 11% επειδή δεν κατάλαβε πλήρως την έκταση της κάλυψης (ΕΕ 12%)

- Το 10% γιατί διαπιστώνει ότι δεν υπάρχει καμία πραγματική επιλογή μεταξύ διαφορετικών premium (ΕΕ 9%)

- Το 19% απάντησε άλλο (ΕΕ 20%)

- Το 5% δεν ξέρω (ΕΕ 13%)

Αναλυτικά, όλη η έρευνα είναι διαθέσιμη εδώ.

Ενημερωθείτε καθημερινά για όλα όσα απασχολούν την καθημερινότητα της μικρομεσαίας επιχείρησης στο SMEs Daily. Κάντε click ΕΔΩ για να εγγραφείτε.